記錄: 王秀葉 前理事

一,第三方支付

在不同國家所進行的國際貿易中,互相不熟識的買賣雙方,如何進行交易呢?一般會透過「信用狀」來搭起這個交易的橋樑。如何做呢?買方請銀行開「信用狀」給賣方,賣方只要準備好「信用狀」所需的單據,就可以到銀行押匯。買方在到單以後,付了款,就可以用單據去領貨…。這個交易的過程中有相關的國際貿易規則來保護買賣雙方。另外,房屋的買賣雙方如何交易?透過房屋仲介以及銀行的履約保證,這個交易能夠順利的進行。

同樣的,網路購物的世界裡,大家彼此也都不認識,如何才能夠順利的交易呢? 第三方支付就是為了解決網路買賣的需求,在買家與賣家之間建立一個中立的平台,為雙方提供款項的代收、代付的服務與安全性,除了金流外,也提供了對雙方的保障。

A,上網買2隻手機,送來2塊肥皂

在台灣的網路購物中,有關買家與賣家的收款、付款的方式有:

- 網路ATM

- 信用卡(含分期)

- 虛帳號代收

- 超商取貨付款

- 國內匯款(實帳號)

- 貨到付款

- 面交、自取(C2C)

- 超商付款不取貨

有這麼多的交易方式,還有消費者保護法的保障,為什麼還需要第三方支付這個方式呢?2013年11月12日有一則關於網購的新聞~~有人上網買了二支手機,並且在收到貨後才付款,但打開包裝後卻只看到了2塊肥皂…。連貨到付款都會出問題,何況其它的交易方式。

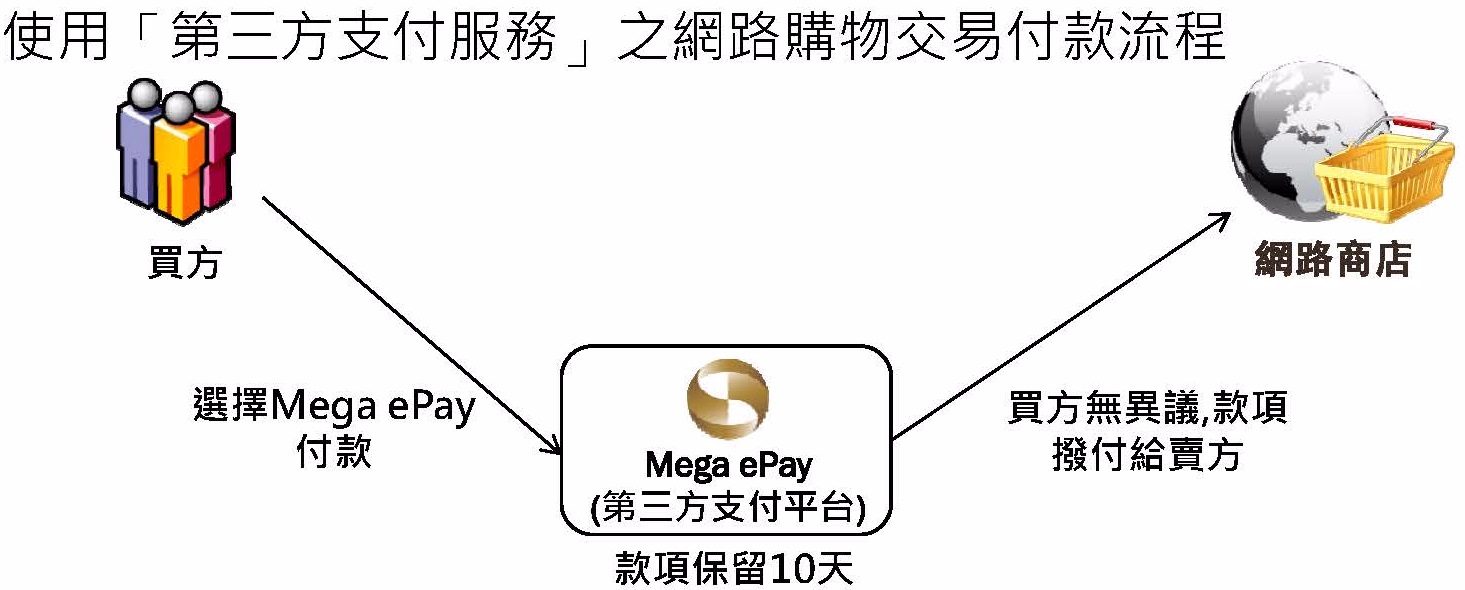

傳統的網路購物,不管是刷信用卡或是ATM,在買方付款後,款項立即存入賣方帳戶,買方權益無法受到完整保障。而使用「第三方支付服務」的付款流程,是買方將款項交由「第三方支付平台」保管10天,確認買方無異議後,款項才撥付給賣方。若買方對交易過程有疑慮,可以利用延遲、暫停或取消付款等機制來保障自己的購物安全。另外,第三方支付也有儲值的功能,利用第三方支付的儲值帳戶來替代實質帳戶在網路上消費,不用像信用卡交易必需填寫個人的資料,實質帳戶不曝光,更安全。

除了保障買家,第三方支付也設計許多的機制保障賣家,賣家使用第三方支付平台,可以:

- 增加買家信任,增進買賣長期關係。

- 賣家使用銀行管理平台,增進管理效益。

- 買賣紀錄透過第三方查詢,公平公正。

- 增加收款管道。

- 管理對帳出貨更有效率。

- 買家暫停付款,貨款還在銀行。

B,第三方支付儲值的功能

為什麼要儲值呢?第三方支付除了在線上購買東西使用外,也可以用於線下消費 (例如在實體商店買東西付款),也可以像中國的通訊APP「微信」一樣用來發紅包,或做私人移轉 (例如還錢)…。當第三方支付的功能越來越多時,有這個儲值的功能,就會越來越方便。

第三方支付的儲值功能有三種金額限制:

| 類型 | 帳戶儲值限額 | 單筆交易限額 | 每日累計交易 | 每月累計交易 |

| 限額 | 限額 | |||

| 第一類 | 20萬元 | 5萬元 | 10萬元 | 20萬元 |

| 第二類 | 10萬元 | 5萬元 | 10萬元 | 10萬元 |

| 第三類 | 1萬元 | 1萬元 | 1萬元 | 3萬元 |

C,使用第三方支付時有那些手續費

- 平台使用費~ 固定成本,每年需付給平台的年費。

- 交易手續費~ 變動成本,每筆交易需支付的費用。

- 提領手續費~ 一般自行免費。

- 退款手續費。

D,國內第三方支付運作模式

- 製作一個商品內容連結的購物網址。賣方將網址寄給買方,買方登錄後,馬上可以結帳。

- 訂購單功能。適用無購物車的賣家。在賣家購物網站做一個連結,Link到銀行支付平台顯示訂購單結帳。

- 系統串接。適合中大型賣家,系統串接成功,客戶可在購物車結帳時選到第三方支付方式

- 銀行轉接平台。目前已上線的有玉山、第一、兆豐等銀行。行銀直接提供一個平台,讓賣家可以在平台上賣東西。

- 第三方支付業者串接。目前因第三方支付業者無法做儲值,與銀行串接後,就能以交付信托的方式進行儲值的功能。

二,跨境代收/代付業務

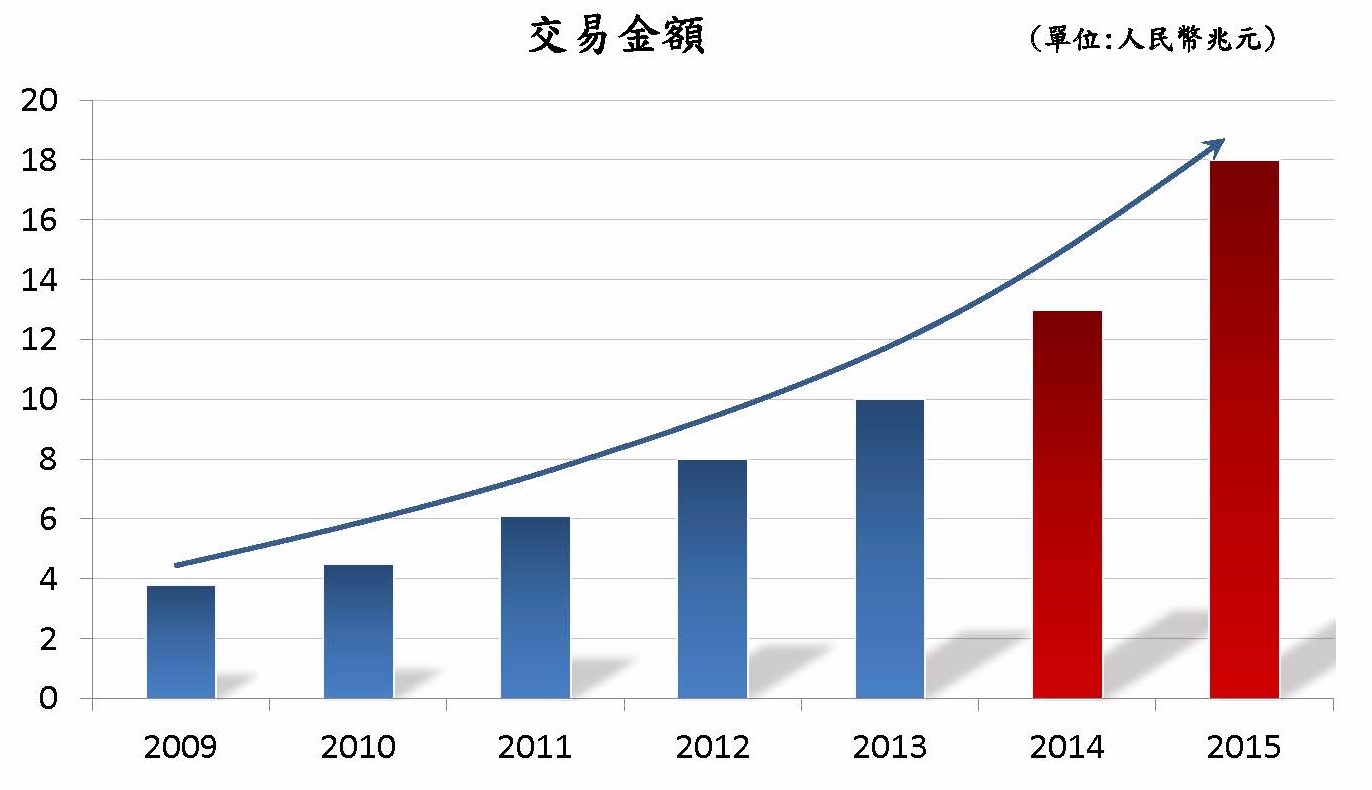

中國大陸電子商務發展每年都在快速的增加,已即將達人民幣18兆,而上網買東西的人數也達3億人。為什麼他們會發展到這個程度呢?大陸的電子商務是先做再說。但後來因大陸的銀行業者發現市場的錢都被第三方支付吸走後,才趕緊管制、要求業者暫停。台灣的電子商務是先規範後再開放,且業者必需按照法津來做,故會感到綁手綁腳。

台灣2012年國內網購交易統計約6000億台幣,估計2015年會達1兆台幣,市場的規模差中國大陸18倍。目前我們發展的跨境代收/代付業務,主要是針對中國大陸電子商務,這有二款機制:

- INBOUND (大陸買家向台灣賣家購買東西)

- OUTBOUND (台灣買家向大陸賣家購買東西)

A, 現行跨境網購的問題

1,現行的跨境網購,大陸網民到台灣網站無法下單結帳。

◎沒有大陸付款功能。

◎台灣網站不能收人民幣。

2,台灣公司無大陸銀行帳號。

◎無法接受大陸民眾轉帳,收取人民幣。

3,人民幣貨款只能存在大陸員工或個人的大陸銀行帳戶中。

4,人民幣無法匯回台灣。

◎只能向台商小額兌換新臺幣或分批攜回。

目前台灣的產品要賣到大陸是很容易的,但錢要收回來就很困難了,縱然台灣業者有在大陸開戶,但錢要轉回台灣,還是很麻煩。台灣有許多的買家在淘寶網上買東西,但淘寶網規訂一定要用「支付寶」來付錢,故台灣有些公司專門做這項服務,幫忙買家信託後,再把錢匯到香港的銀行,再轉到「支付寶」儲值…。聽起來很麻煩,故交易量可能不大吧。錯,實際的交易量很大。嘉義市、高雄市是淘寶網上購買排行第一及第三名的城市,故跨境代收/代付業務是有需求的。

B,兩岸跨境金流收款服務 (以兆豐銀行與大陸快錢支付為例)

要做跨境代收付業務,必需找大陸第三方支付業者來配合,也要考量每筆交易限額、買方付款方式、清算幣別、物流合作等。目前兆豐銀行是找大陸的「快錢公司」合作,協助台灣商戶銷貨至大陸,並向大陸民眾收取購物款項,其業務模式有:

- 大陸民眾向臺灣「商戶」網購商品或服務。

- 大陸民眾支付款項(人民幣)。

- 快錢公司於大陸協助代收款項(人民幣)。

- 快錢公司將款項匯付予兆豐銀行(人民幣)。

- 兆豐銀行依與商戶約定付款條件,將款項支付予「商戶」(台幣)。

另外,為了避免有人利用這樣的管道洗錢,若商家找的物流公司沒有跟銀行配合,或非實質交易 (例如購買遊戲點數,不需要物流服務),那單據必需保管5年。

C,網購賣家如何收款?

1,台灣商戶網站與銀行串接。

2,簡易上架服務。

◎商戶自行產生收款連結,可直接以Email、Line、微信上,寄給繳款人進行繳款。

3,QR Code付款功能。

商家也可以用QR Code來收款,將QR Code貼在Email上,大陸買家可直接掃瞄QR Code並進行付款。或將QR Code印刷在產品包裝上,大陸買家可快速加購或從包裝上進行回購 。

因智慧型手機的普及,QR Code已被廣泛用在許多場合,如名片、商品、DM上。用智慧型手機拍下QR Code,就可以連結相關的網站,得到許多資訊。想像一下,未來的捷運站裡面,放置許多超市的日常商品照片,下班經過時,用QR Code拍一拍,就完成結帳,再直接到超市取貨就行了。

D,參加跨境平台需要的費用

- 跨境平台參加費,目前免費。

- 交易手續費,每筆交易支付5%手續費。

- 退款手續費。

三,生意靠自己

賣家把網站架好,並不代表生意就會好,這還需要許多各式各樣的宣傳,但網路開店還是有迷人的地方:

- 二十四小時營業

- 商品上架輕鬆又快速

- 開店成本較實體低

- 完整的物流與金流支援

- 無區域限制

- 網購族群越來越多

但是,網路生意不好做,因買家流行比價,有句話說「沒有最低價,只有更低價」。另外,網路交易有許多的成本容易被忽略:

- 商品成本

- 廣告行銷費

- 購物官網維運費

- 物流運送費用

- 倉儲配貨

- 商品拍攝與製圖設計

- 人員管銷

- 辦公室租賃與雜支管銷

網路平台的發展影響網路交易,決定成敗就在資訊流、人流、物流、金流。賣家可以自己建立網站,或到大型網路購物的環境,有三種型態:

- 購物中心(B2C)~如Yahoo商城,是Yahoo自己賣產品的網站。

- 拍賣(C2C)~如Yahoo拍賣,提供平台供個人賣家自行上網賣產品。

- 商城(B2B2C)~如Yahoo超級商城,提供給有品牌的商家銷售商品的平台。

另外,目前也有不同的交易模式出現:

- 臉書 (facebook),利用粉絲團的社群網站來行銷。

- 揪團 (C2B),集合大家的力量與商家議價。

- O2O (Off line to On line),從線上到線下。

- T2O (Tel to On line),電視到線上。

我們的周遭有許多的工具供我們使用,只要會利用通訊軟體、聯絡軟體,就能做生意。在這個變化多端的時代,當有新的平台、不同的工具出現,就會造成新的觀念更新。

後記: 「第三方支付與跨境代收付業務」是個新的商業題目,尤其是相關的專法目前還在立法院審議中。在Q and A 時間中,共有三位提問,其中有二位年長的前社長,令人動容。